BDSwiss App

Download & start trading

الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

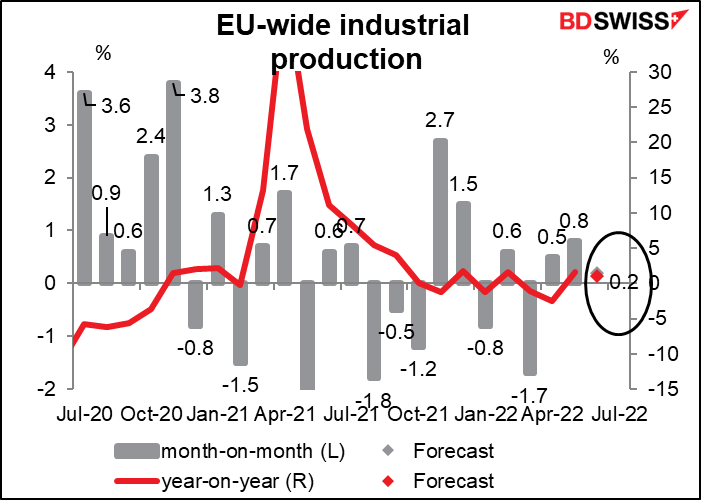

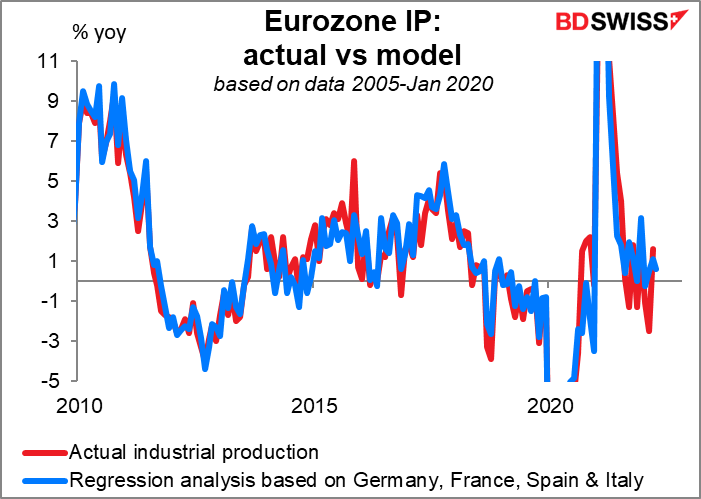

من المتوقع أن يشهد الانتاج الصناعي في الاتحاد الأوروبي ارتفاعًا متواضعًا. (لاحظ أن نقطة التغير السنوي تغطي نقطة التغير الشهري، ولذلك يبدو الأمر وكأنه لا توجد إلا نقطة واحدة فقط).

وربما يكون هذا الرقم متوقعًا بالفعل بشكل كبير، نظرًا لأن الاقتصادات الأربع الكبرى في الاتحاد الأوروبي (ألمانيا وفرنسا وإيطاليا وإسبانيا) قد أعلنت بالفعل عن نتيجة مؤشر الانتاج الصناعي بها. وبناء على العلاقة السابقة بين الرقم الذي يسجله المؤشر في هذه البلدان الأربعة والرقم الكلي الذي يسجله الاتحاد الأوروبي ككل فإن الرقم الكلي من المفترض أن يسجل 0.6% على أساس سنوي، أي أقل من توقعات السوق. ولكن هذا النموذج القائم على العلاقات التي كانت سائدة في فترة ما قبل الجائحة غير مناسب أيضًا في الوقت الحالي مقارنة بما كان عليه الحال في الماضي، ولذلك فإن هناك احتمال كبير لحدوث مفاجآت.

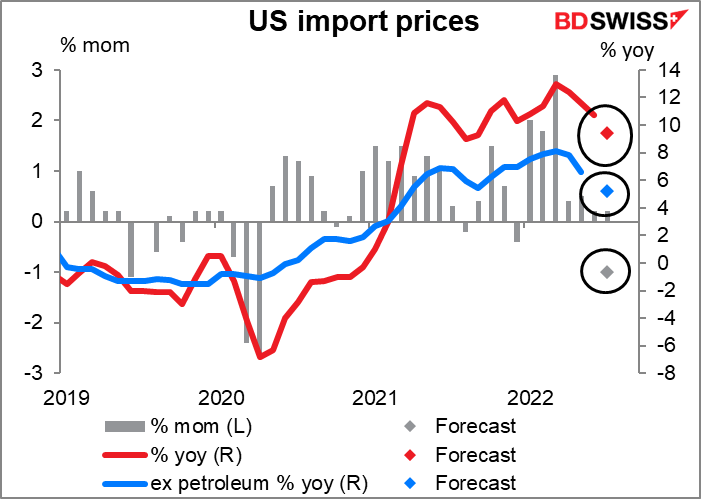

ومن المتوقع أن تشهد أسعار الواردات الأمريكية انخفاضًا حادًا. وربما يعود ذلك بشكل كبير إلى أسعار الطاقة. ولكن حتى الرقم المستثنى منه البترول من المتوقع أن يسجل سالب 0.1% على أساس شهري، مما يعني تسجيل 5.2% على أساس سنوي بانخفاض من 5.4% على أساس سنوي في الشهر السابق.

ويتوافق الانخفاض في أسعار الواردات المستثنى منها البترول مع الانخفاض في أسعار المنتجين في الصين. وصحيح أن السلع التي تستوردها الولايات المتحدة لا تأتي جميعها من الصين ولكن هذا الانخفاض يكفي لإبقائها في نفس المسار.

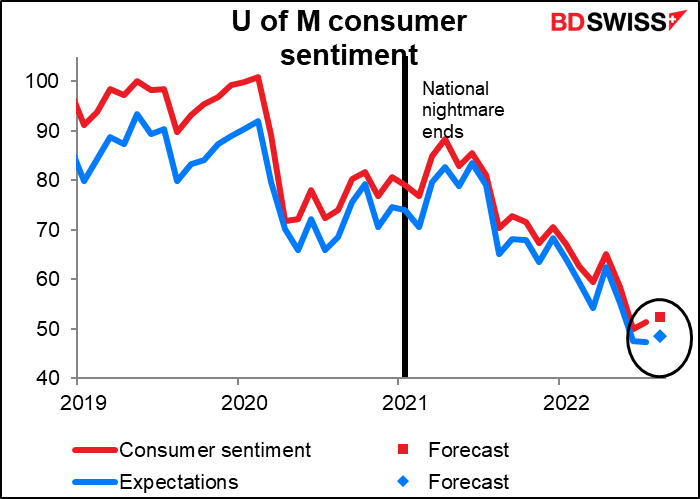

وأخيرًا سنحصل على مؤشر جامعة ميشيغان لثقة المستهلكين. وأنا أشك كثيرًا في دقة أرقام هذا المؤشر، لأن هذه الأرقام تكون مستمدة من استطلاع رأي لنحو 300 شخص في القراءة الأولية (وفي القراءة النهائية تتم زيادة عدد المشاركين بحو 200 شخص ليكون العدد الكلي للمشاركين نحو 500 شخص). وعلى أي حال، فمن المتوقع أن تسجل الثقة ارتفاعًا بعض الشيء وهو أمر جيد. فمن المفترض أن يؤدي ارتفاع سوق الأسهم وانخفاض أسعار البنزين وازدهار سوق العمل إلى تحسن في توقعات الناس بعض الشيء، أليس كذلك؟

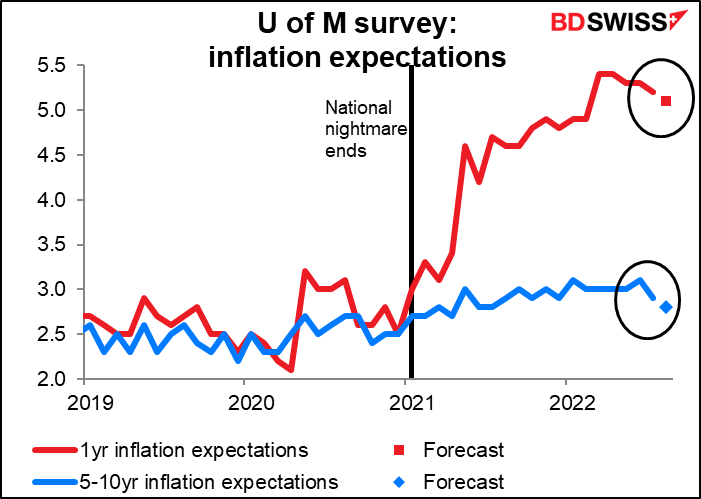

ومن المحتمل أن تحظى توقعات التضخم بقدر أكبر من الأهمية من ثقة المستهلكين. فقد كشف محضر اجتماع شهر يويو للجنة الفيدرالية للسوق المفتوحة التي تحدد أسعار الفائدة أن أعضاء اللجنة قد أشاروا تحديدًا إلى أن ارتفاع توقعات التضخم خلال 5 -10 سنوات القادمة باعتباره أحد الأسباب التي دفعتهم إلى رفع أسعار الفائدة بمقدار 75 نقطة أساس بدلاً من 50 نقطة أساس. فقد جاء في المحضر “أعرب العديد من المشاركين عن قلقهم من أن توقعات التضخم على المدى الطويل قد تبدأ في الانجراف إلى مستويات لا تتفق مع مستوى 2% المستهدف. وأشار هؤلاء المشاركون إلى أنه إذا أصبحت توقعات التضخم غير مستقرة فإن إعادة التضخم إلى المستوى الذي تستهدفه اللجنة سيكون مسألة أكثر تكلفة.”

ولكن جاء في خطاب اقتصادي صدر مؤخرًا عن البنك المركزي الأمريكي في سان فرانسيسكو (“هل يطالب العمال بتعديلات على تكلفة المعيشة؟“) أن:

“التوقعات لما سيكون عليه التضخم بعد عام تؤثر تأثيرًا كبيرًا على التضخم في الأجور، في حين أن توقعات التضخم على المدى الطويل ليس لها تأثير كبير. ونظرًا للارتفاع الكبير في توقعات التضخم على المدى الطويل في العام الماضي فإن نتائجنا تشير إلى وجود مخاطر صعودية مهمة بشأن التضخم، لأن العمال يطالبون بالحصول على أجور أعلى والتي ستعوضها الشركات من خلال رفع الأسعار على المستهلكين.”

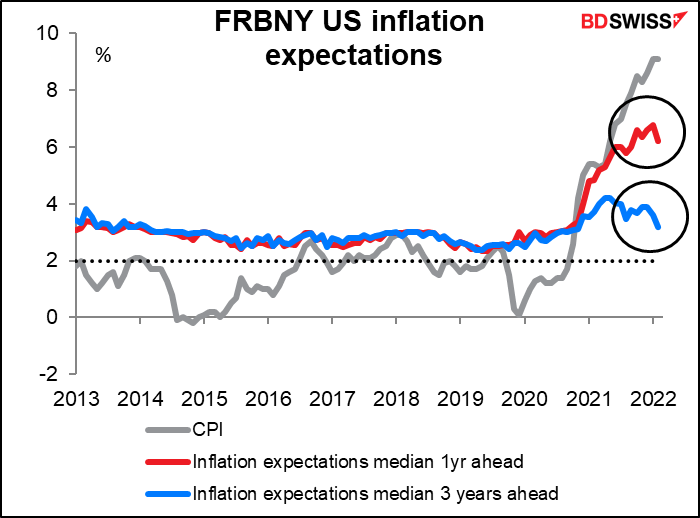

ولهذا السبب فإني أتوقع أن يهتم البك المركزي الأمريكي بقدر أكبر بالانخفاض المتوقع في التوقعات لما سيكون عليه التضخم بعد عام، والذي من المتوقع أن ينخفض انخفاضًا طفيفًا إلى 5.1% على أساس سنوي من 5.2%. وكانت توقعات التضخم لعام قد بلغت ذروتها عند 5.4% في شهري مارس وأبريل وبالتالي فإنها لم تنخفض كثيرًا. وفي ظل أن المستوى الذي يستهدفه البنك المركزي الأمريكي هو 2% فإن توقعات التضخم هذه لا تزال مرتفعة جدًا وإن كانت تسير في الاتجاه الصحيح.

وكانت قراءة مسح التوقعات للتضخم بعد عام الصادر عن البنك المركزي الأمريكي في نيويورك قد انخفضت إلى 6.22% من 6.78% – وهي تسير أيضًا في الاتجاه الصحيح ولكنها أيضًا لا تزال مرتفعة جدًا. ومن الواضح أن البنك المركزي الأمريكي لن يستسلم في معركته ضد التضخم قريبًا حتى إذا كان التضخم الفعلي آخذ في التباطؤ على النحو الذي شهدناه يوم الأربعاء الماضي.

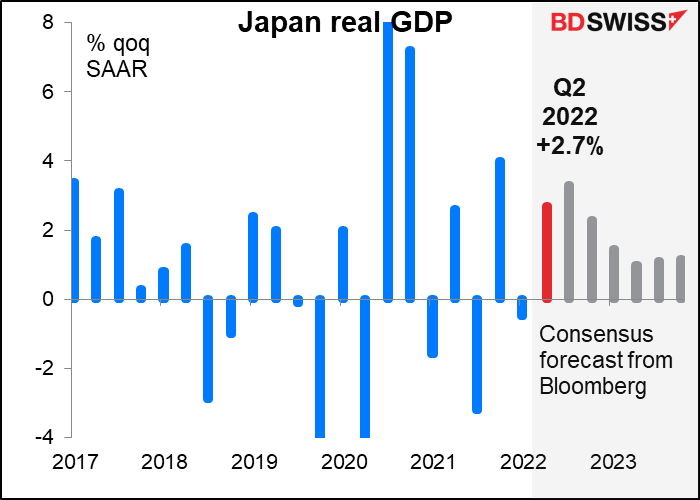

ثم وفي مطلع صباح يوم الاثنين في آسيا، ستعلن اليابان عن الناتج الإجمالي المحلي للربع الثاني. ومن المتوقع أن يعاود الناتج الارتفاع بعد انخفاضه الطفيف في الربع الأول.

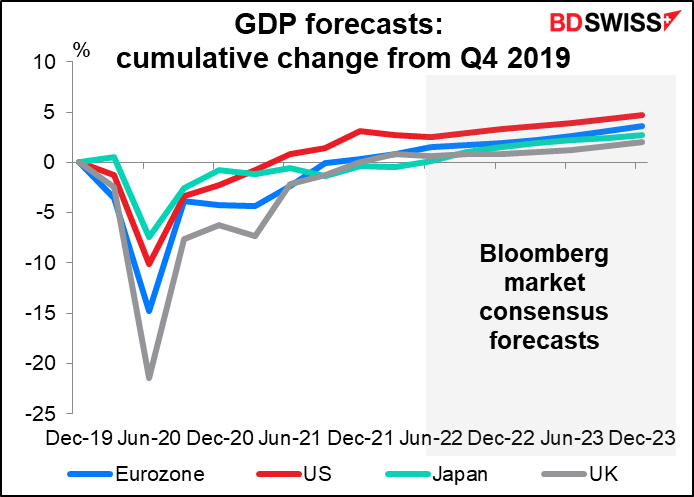

وإذا كانت التوقعات صحيحة فإن الناتج الإجمالي المحلي الياباني سيعود أخيرًا إلى المستوى الذي كان عليه قبل الجائحة. وهو الاقتصاد الأخير من الاقتصادات الأربعة الكبرى الذي ينجح في القيام بذلك. ومع ذلك فإنه من المتوقع أن تتفوق اليابان على المملكة المتحدة وأن تكون على نفس المستوى مع الاتحاد الأوروبي خلال العام القادم أو نحو ذلك.

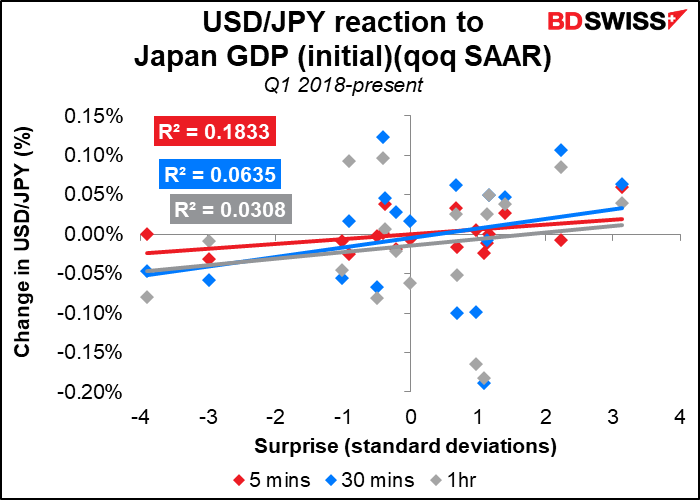

وقد يؤدي ارتفاع الناتج الإجمالي المحلي إلى ارتفاع سوق الأسهم اليابانية بعض الشيء وهو الأمر الذي يمكن بالفعل أن يلحق الضرر بالبن الياباني ويتسبب في زيادة “الإقبال على المخاطرة”. وكما يوضح الرسم البياني فإن زوج دولار أمريكي/ين ياباني لا يظهر رد فعل قوي تجاه رقم الناتج الإجمالي المحلي ولكن مع ذلك فإن الين الياباني غالبًا ما ينخفض (أي ارتفاع زوج دولار امريكي/ين ياباني) عندما يسجل الناتج الإجمالي المحلي مفاجأة صعودية.

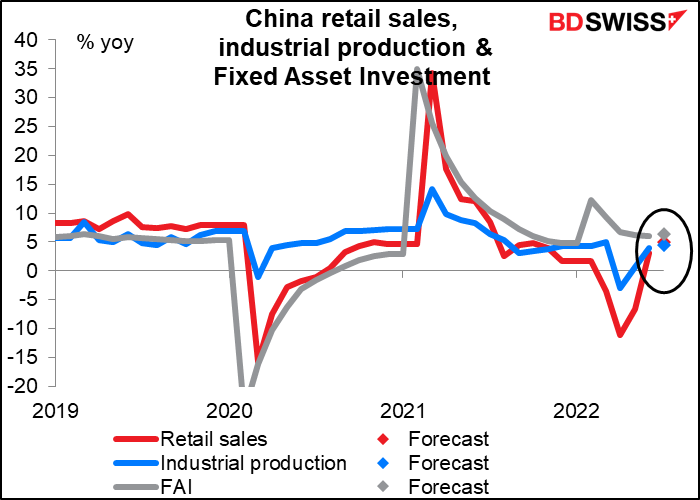

وفي صباح الاثنين أيضًا سنحصل على ثلاثة مؤشرات صينية مهمة وهي: مبيعات التجزئة والانتاج الصناعي واستثمارات الأصول الثابتة. ومن المتوقع أن تسجل جميعها ارتفاعًا مع خروج الصين من إجراءات الإعلاق المرتبطة بجائحة كوفيد-19. وبمكن أن يساعد هذا السبوع في أ يبدأ في حالة “الإقبال على المخاطرة” وهو الأمر الذي يمكن أن يكون إيجابيًا بالنسبة لعملات السلع.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 10:19 GMT

Posted on 18 August, 2022 at 11:02 GMT

Posted on 17 August, 2022 at 10:40 GMT

Posted on 12 August, 2022 at 13:48 GMT