BDSwiss App

Download & start trading

لا شك أن أهم شيء شهدناه في هذا الأسبوع هو الانخفاض المفاجئ في التضخم في الولايات المتحدة. فقد ظل مؤشر أسعار المستهلكين كما هو دون تغيير عن الشهر السابق وانخفض مؤشر أسعار المنتجين. والأسئلة التي تطرحها السوق باحثة عن إجابة لها بعد هذه النتائج هي:

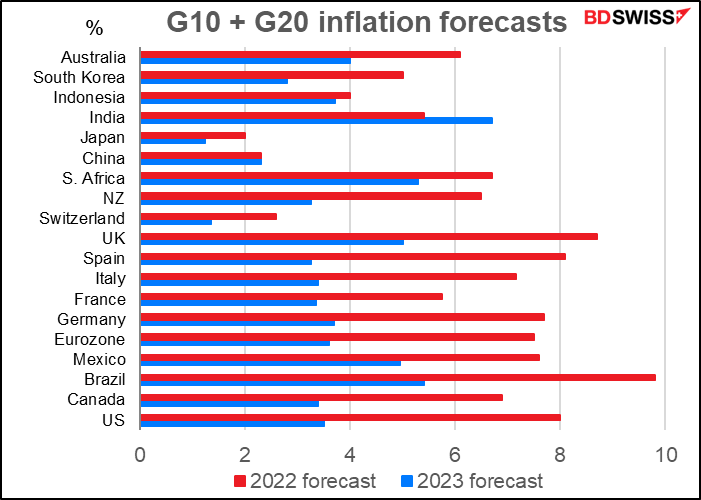

وفي الحقيقة فإن توقعات السوق تشير بالفعل إلى انخفاض التضخم هذا العام.

كما تشير إلى الانخفاض أيضًا في العام القادم.

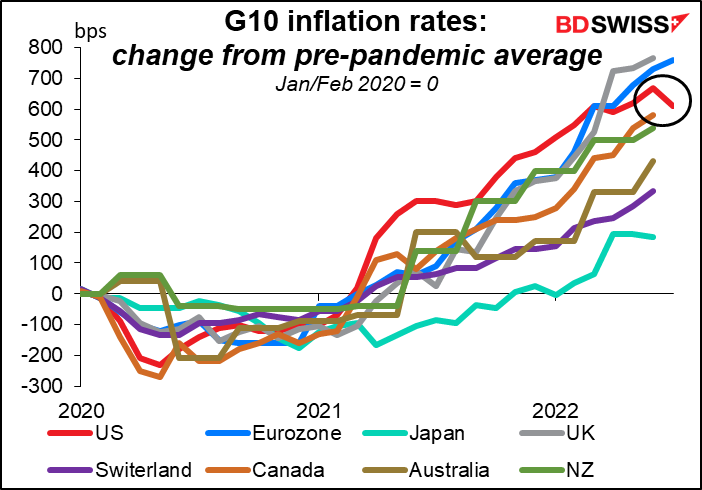

وهناك تزامن في التضخم إلى حد ما في جميع أنحاء العالم. وكانت دراسة أجريت في عام 2019 (تزامن التضخم العالمي) قد اكتشفت النقاط الثلاث المهمة التالية:

أولاً، أصبحت تحركات التضخم متزامنة بشكل متزايد على الصعيد الدولي على مر الزمن: وهو عامل عالمي مشترك تسبب في نحو 22% من الاختلاف في معدلات التضخم الوطنية منذ عام 2001. وثانيًا، أصبح تزامن التضخم أيضًا أكثر انتشارًا وأوسع نطاقًا: فبينما كان أكثر وضوحًا في السابق بين الاقتصادات المتقدمة مقارنة بالاقتصادات الناشئة والاقتصادات النامية، أصبح هذا التزامن الآن كبيرًا في كلا المجموعتين على مدار العقدين الماضيين. وثالثًا، أصبح تزامن التضخم ملحوظًا في جميع مؤشرات التضخم منذ عام 2001، في حين كان ملحوظًا في السابق فقط في مؤشرات التضخم التي تتضمن في الغالب السلع القابلة للتداول.

وقد يكون تزامن التضخم بشكل متزايد في جميع أنحاء العالم نتيجة لسببين: السبب الأول هو أن التجارة العالمية في السلع، ولا سيما النفط، تؤثر على جميع البلدان، والسبب الثاني هو أن الترابط المتزايد المتبادل بين البلدان من خلال العلاقات التجارية والمالية يدفع دورات الأعمال في بلدان مختلفة نحو التزامن. ولكن مثلما قال محافظ البنك المركزي البريطاني في ذلك الوقت، مارك كارني، في ورقة بحثية تم تقديمها في منتدى جاكسون هول الذي نظمه البنك المركزي الأمريكي في عام 2015 (التضخم في عالم معولم) إنه “تعكس ارتباطات مؤشر أسعار المستهلكين الكلي إلى حد كبير صدمات مستوى الأسعار مثل تلك التي تحدث في النفط. أما معدلات التضخم الأساسي فصحيح أنها تظهر ارتباطًا أقل ولكنها تختلف نتيجة للتباين المتزايد في الظروف الاقتصادية الأساسية المتباينة.”

فكل بلد في العالم يختلف عن غيره في المشاكل التي تسبب ارتفاع التضخم. فعلى سبيل المثال في الولايات المتحدة فإن أسعار الإيجارات قد ارتفعت ارتفاعًا حادًا في الآونة الأخيرة متسببة في ارتفاع التضخم. أما في أوروبا فإن ارتفاع أسعار الغاز والكهرباء إلى استمرار ارتفاع التضخم من المحتمل أن يؤدي إلى استمرار ارتفاع التضخم. وربما تكون البلدان الأخرى متأثرة بقدر أكر بارتفاع أسعار المواد الغذائية.

وفي ظل انخفاض أسعار العديد من السلع في الوقت الحالي (يعتبر الغاز الطبيعي، غير موضح، هو الاستثناء الأهم)، فمن المحتمل أن نشهد انخفاض معدلات التضخم الكلي في جميع أنحاء العالم، ولكن وتيرة الانخفاض في التضخم الأساسي من المحتمل أن تكون أبطأ وأن تختلف باختلاف الدولة. وأضاف محافظ البنك المركزي البريطاني حينئذ، مارك كارني، قائلاً “بعبارة أخرى، لا تزال الظروف الاقتصادية المحلية – أي الظروف التي تتأثر بالسياسة النقدية المحلية – ذات أهمية كبيرة جدًا.” ويعني ذلك أنه لا يزال هناك احتمال كبير لحدوث “تباين في السياسات النقدية” مع تباطؤ التضخم.

الأسبوع القادم: التضخم في بريطانيا وكندا واليابان؛ ومبيعات التجزئة ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في الولايات المتحدة؛ اجتماع البنك المركزي النيوزيلندي

في ظل اهتمام الجميع بحالة التضخم العالمي، من المحتمل أ يكون أهم الأحداث في الأسبوع القادم هي صدور مؤشر أسعار المستهلكين في كندا وبريطانيا واليابان (الثلاثاء والأربعاء والجمعة على الترتيب). أما بالنسبة للولايات المتحدة، فسيكون الحدث المهم هو الإعلان عن قراءة تقرير مبيعات التجزئة الأمريكية وصدور ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، وسيكون كلاهما يوم الأربعاء. كما سيعقد البنك المركزي النيوزيلندي اجتماعه يوم الأربعاء أيضًا.

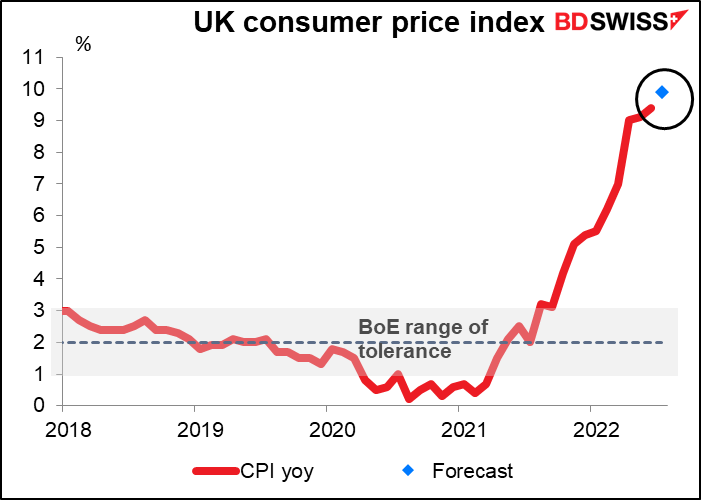

ومن المتوقع أن يسجل التضخم في بريطانيا مزيدًا من الارتفاع إلى 9.9% على أساس سنوي من 9.4%. وبالطبع فإن هذا الارتفاع لا يمثل أي مفاجأة لأي شخص مهتم ، بالشؤون البريطانية حتى ولو كان يولي أدنى قدر من الاهتمام بها. فقد قال البك المركزي البريطاني في تقرير السياسة النقدية الذي صدر في شهر أغسطس إن “التضخم في مؤشر أسعار المستهلكين من المتوقع أن يرتفع… من 9.4% في يونيو إلى أعلى بقليل من 13% في الربع الرابع من عام 2022 وأن يظل عند مستويات مرتفعة جدًا طوال معظم عام 2023 قبل أن يتراجع إلى مستوى 2% المستهدف بعد ذلك بعامين.” والتالي فإنني أتوقع أن يكون لارتفاع التضخم تأثير محدود على الجنيه الإسترليني.

وحتى عندما يبدأ التضخم في الانخفاض، سيركز الناس على ارتفاع السقف الرسمي لأسعار الطاقة، الذي يحد من الزيادة في الأسعار التي تفرضها شركات الطاقة على أسعارها الافتراضية للمستهلك. فالزيادات في سقف الأسعار هذا سيرهق الأسر لأنه سيزيد متوسط فاتورة الطاقة للأسرة بآلاف الجنيهات عندما يبدأ تطبيق هذه الزيادات في أكتوبر. وبعد ذلك سيتم تعديل هذا السقف بشكل ربع سنوي، مما يعني أنه إذا لم تبدأ أسعار التجزئة في الانخفاض فإنه سيتم نقل هذه الأسعار المرتفعة إلى المستهلكين بشكل أسرع وأسرع.

وستعلن بريطانيا أيضًا عن بيانات التوظيف ((الثلاثاء).

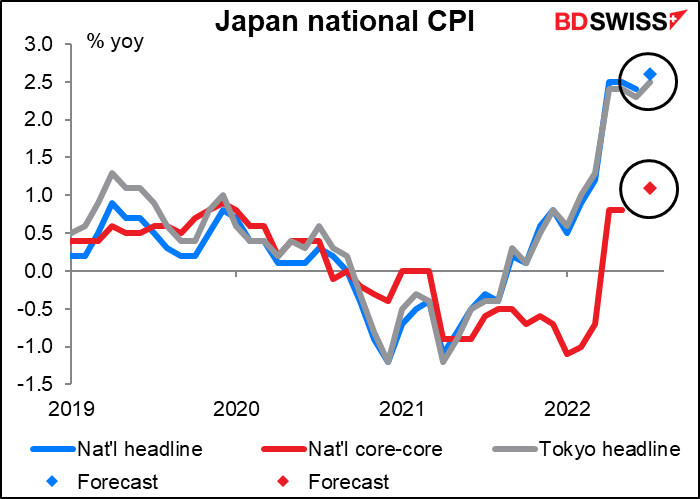

ومن المتوقع أيضًا أن تسجل اليابان، الدولة المتفردة عن العالم فيما يتعلق بالتضخم، ارتفاعًا في معدلات التضخم على المستوى الوطني في البلاد. فمن المتوقع ارتفاع معدل التضخم الكلي إلى 2.6% على أساس سنوي، وهو رقم أعلى بقليل من معدل التضخم لمؤشر أسعار المستهلكين في طوكيو للشهر (2.5% على أساس سنوي). ويرتفع التضخم الكلي إلى حد ما بسبب الارتفاع في أسعار المواد الغذائية والوقود بفضل ضعف الين. ومع ذلك فإن الزيادات في الأسعار تشمل المزيد والمزيد من مكونات مؤشر أسعار المستهلكين، مما يشير إلى اتجاه تضخمي أوسع نطاقًا.

ولكن يجب الاهتمام بتوقعات التضخم “الأساسي-الأساسي“. وهو التضخم الذي يطلق عليه اسم التضخم “الأساسي” في البلدان الأخرى، وهو التضخم المستثنى منه أسعار الغذاء والطاقة. ومن المتوقع أن يرتفع هذا النوع من التضخم أيضًا ولكن إلى أي مستوى؟ إلى 1.1% على أساس سنوي. فحتى سويسرا، التي ينظر إليها باعتبارها جنة التضخم المنخفض على الأرض، يبلغ معدل التضخم الأساسي فيها 2% في الوقت الحالي.

وكان تقرير توقعات النشاط الاقتصادي والأسعار الذي صدر في شهر يوليو قد شهد إجراء تعديل بالزيادة على متوسط توقعات لجنة السياسة لمؤشر أسعار المستهلكين الأساسي على الطريقة اليابانية (المستثنى منه أسعار الغذاء فقط) للعام المالي 2022 إلى 2.3% ولكن التوقعات للعامين الماليين 2023 و2024 ظلت أقل من مستوى 2% الذي يستهدف البنك المركزي الياباني الوصول إليه لتحقيق استقرار الأسعار. وحتى الآن لا توجد أي مؤشرات على أن أي شخص في مجلس السياسة بالبنك المركزي الياباني يرغب في رفع أسعار الفائدة.

إلى طرق للتقليل من تأثير ارتفاع أسعار الطاقة والغذاء على الشعب الياباني الذي يعاني منذ وقت طويل. فقد قال كيشيدا للصحفيين “سأطلب اتخاذ خطوات إضافية سلسة والتي تركز على أسعار الطاقة والغذاء التي تسببت في معظم الارتفاع الأخير في التضخم.” وفي ظل أن التضخم يبلغ 2.4% على أساس سنوي (من المتوقع أن يرتفع إلى 2.6% في تقرير الأسبوع القادم) فإنه من الواضح للغاية أن اليابان ليست من البلدان التي يساورها القلق بشأن ارتفاع التضخم.

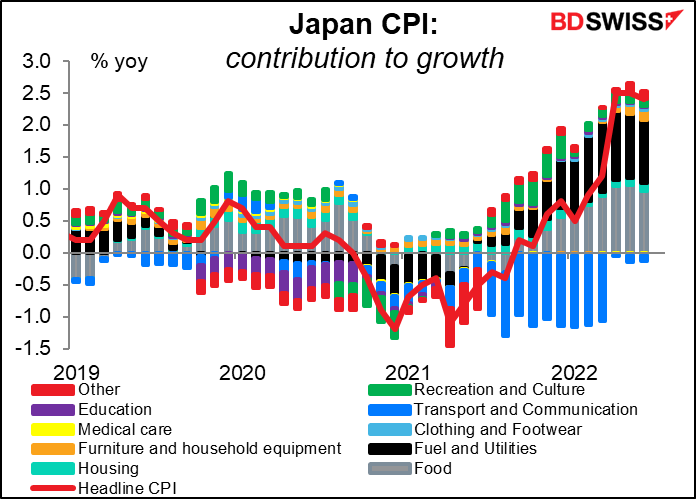

ولكن رئيس الوزراء كيشيدا على حق في أن التضخم في اليابان يتركز في أسعار الطاقة والغذاء. ففي شهر يونيو، وهو آخر شهر تتوفر بيانات عنه، كانت هاتين الفئتين يمثلان 1.96 نقطة مئوية من الارتفاع في التضخم الكلي لمؤشر أسعار المستهلكين بنسبة 2.40% على أساس سنوي. فهذه هي الأسعار التي يعرفها الناخبون لأنهم يشترون الطعام ويدفعون فواتير الكهرباء والغاز بشكل منتظم.

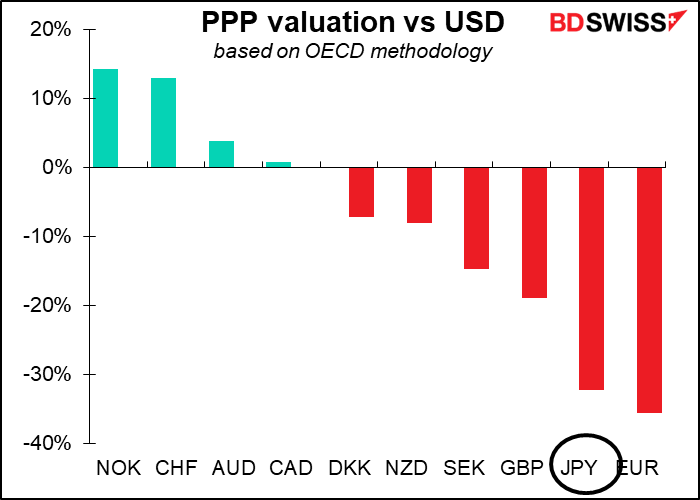

وإذا اتخذت الحكومة إجراءات تستهدف هاتين الفئتين فقط، فمن الممكن أن يؤدي ذلك إلى انخفاض معدل التضخم الكلي إلى أقل من مستوى 2% المستهدف دون إجراء أي تغيير على السياسة النقدية. ولكنني لا أعلم كيف يمكن أن يفعلوا ذلك. فبعض البلدان تقوم بتخفيض ضرائب الوقود من أجل تخفيف العبء ولكن ربما يكون من الصعب التعامل مع أسعار الغذاء. ومع ذلك، فمن المحتمل أن يؤدي هذا إلى دفع التضخم الكلي إلى أقل من مستوى 2% الذي يستهدف البنك المركزي الياباني الوصول إليه والتخفيف من أي ضغوط على البنك المركزي الياباني لتشديد السياسة النقدية – وسيكو هذا بالتأكيد أمرًا سلبيًا للين الياباني.

وفي المقابل، فإذا كان قلق رئيس الوزراء كيشيدا يشير إلى حدوث تغيير في موقف اليابان تجاه التضخم، سيكون ذلك تغييرًا كبيرًا في سوق العملات الأجنبية. ففكرة أن أسعار الفائدة اليابانية ستظل مستقرة عند الصفر إلى أجل غير مسمى هي إحدى قناعات السوق الأساسية وهذا بالطبع لسبب وجيه. فإذا بدأت الحكومة في الإعراب عن مخاوفها بشأن التضخم وبدأت هذه القناعة في التغير، فإن الين الياباني، الذي هو عملة مقومة بأقل من قيمتها الحقيقية بفضل السياسة النقدية التيسيرية للغاية التي يتبناها البنك المركزي الياباني، يمكن أن يتعرض لقدر من إعادة التقييم السريع.

وأظن أنه ما لم يصل معدل التضخم “الأساسي-الأساسي” إلى مستوى 2% أو أعلى في اليابان، لن يكون هناك أي أصوات في مجلس السياسة تطالب بإعادة التفكير في موقف المجلس. وهذا هو السبب في أنني أرى أن الين الياباني من المحتمل أن يظل ضعيفًا في المستقبل المنظور.

ومن المؤشرات اليابانية أخرى التي تستحق المتابعة خلال الأسبوع مؤشر القطاع الثالث (الثلاثاء) والميزان التجاري وطلبيات الآلات (الأربعاء).

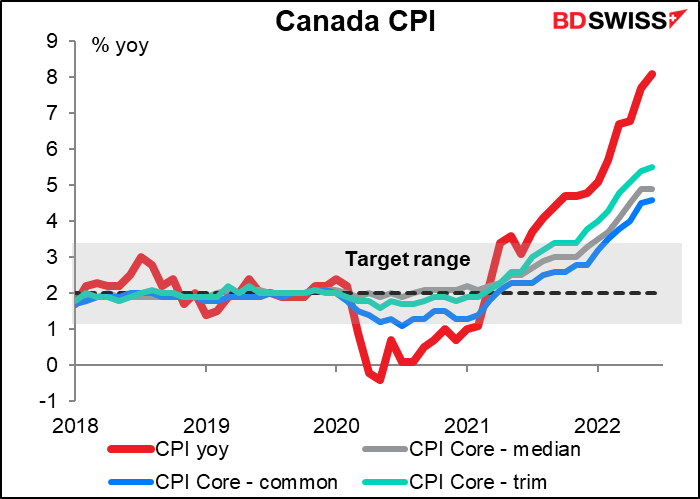

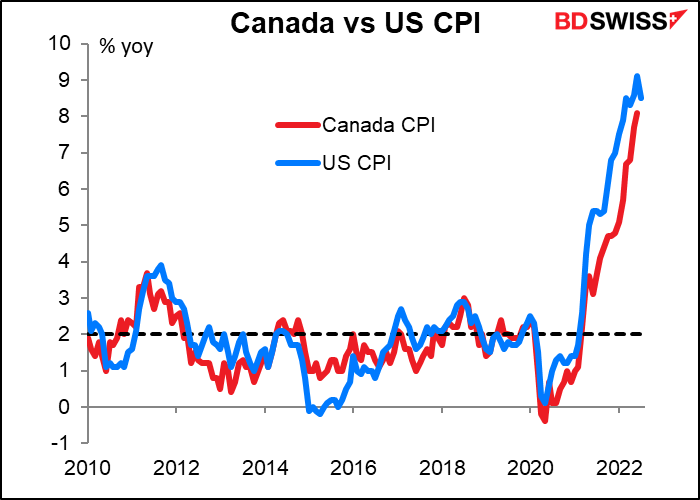

ولا توجد توقعات لمؤشر أسعار المستهلكين الكندي في نظام بلومبيرج حتى هذه اللحظة.

ومع ذلك، فنظرًا للارتباط الوثيق بين مؤشر أسعار المستهلكين الكندي ومؤشر أسعار المستهلكين الأمريكي، فهناك احتمال لأن نرى تراجعًا طفيفًا في مؤشر أسعار المستهلكين الكندي في هذا الشهر. ومن المحتمل أن يكون ذلك سلبيًا للدولار الكندي إذا حدث ذلك بالفعل.

وسيصدر تقرير المنازل مبدوءة الباء في كندا في نفس يوم صدور مؤشر أسعار المستهلكين.

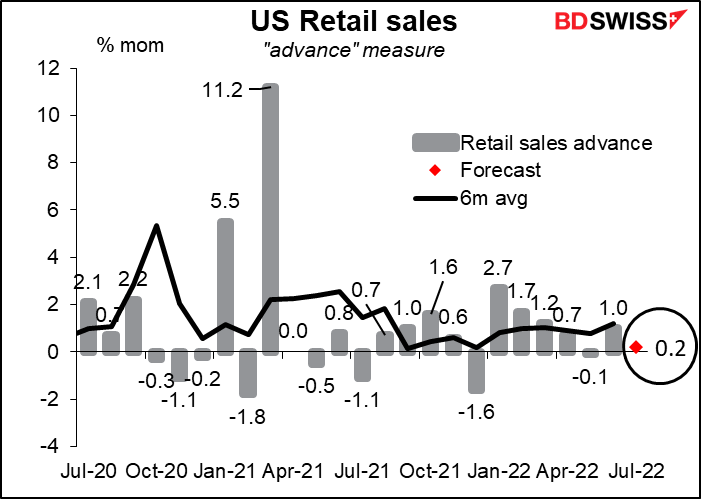

أما بالنسبة للولايات المتحدة، فليست هناك أخبار أخرى عن التضخم ستصدر الأسبوع المقبل. وسينصب الاهتمام على يوم الأربعاء حيث سيصدر كل من تقرير مبيعات التجزئة الأمريكية ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الذي عقد في شهر يوليو.

وكانت مبيعات التجزئة قد شهدت تحركًا صعوديًا مؤخرًا ولكن من المتوقع أن ترتفع بقدر أقل بشكل ملحوظ في شهر يوليو. ومع ذلك، ففي ظل عدم تغير الأسعار خلال الشهر فإن الزيادة الاسمية في المبيعات بنسبة 0.2% ستكون زيادة حقيقية بنسبة 0.2% وهو رقم يتجاوز ما تم تسجيله خلال بعض الأشهر الأخرى عندما كانت الأسعار ترتفع بسرعة.

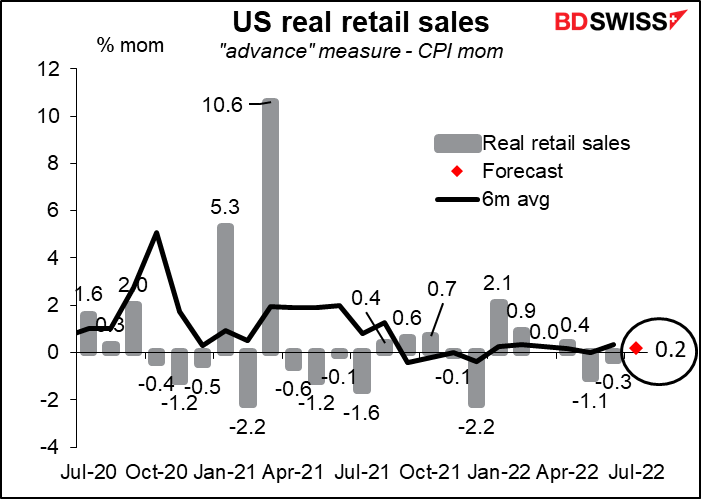

وإذا طرحنا الزيادة الشهرية في مؤشر أسعار المستهلكين من رقم مبيعات التجزئة، فهذه هي الصورة التي نحصل عليها. ففي هذه الحالة فإن الزيادة المتوقعة بنسبة 0.2% ستبدو جيدة للغاية. وأرى أنه طالما كنات مبيعات التجزئة آخذة في الازدياد فهذا يدل على أن الولايات المتحدة لا تزال لم تدخل في مرحلة ركود حتى الآن. وهذا أمر إيجابي للدولار الأمريكي.

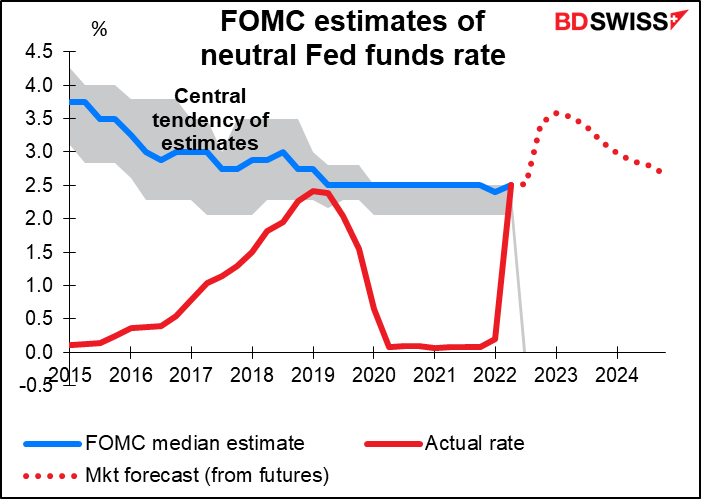

وكانت اللجنة الفيدرالية للسوق المفتوحة قد قررت في الاجتماع الذي عقدته يوم 27 يوليو أن ترفع أسعار الفائدة مرة أخرى بمقدر 75 نقطة أساس. وسيطرح المشاركون في السوق الذين سيتابعون المحضر الأسئلة التالية: ماذا يعتقد أعضاء اللجنة بشأن الإجراء الذي يتعين اتخاذه في سبتمبر؟ ما الذي يمكن أن يجعلهم يرفعون أسعار الفائدة بمقدار 75 نقطة أساس للمرة الثالثة على التوالي وما الذي يمكن أن يجعلهم يبطئون أو حتى يوقفوا وتيرة التشديد؟ هل هم راضون عن التوقعات التي قدموها في ملخص التوقعات الاقتصادية لشهر يونيو؟ وماذا يعتقدون الآن بعد أن رفعوا أسعار الفائدة إلى المستوى الذي يعتبرونه “محايدًا”.

ومن المؤشرات الاقتصادية الأمريكية المهمة الأخرى المقرر صدورها خلال الأسبوع مؤشري إمباير ستيت وفيلادلفيا الفيدرالي (سيصدران يومي الاثنين والخميس على الترتيب)، والمنازل مبدوءة الباء والإنتاج الصناعي (الثلاثاء)، والمؤشر القيادي (الخميس).

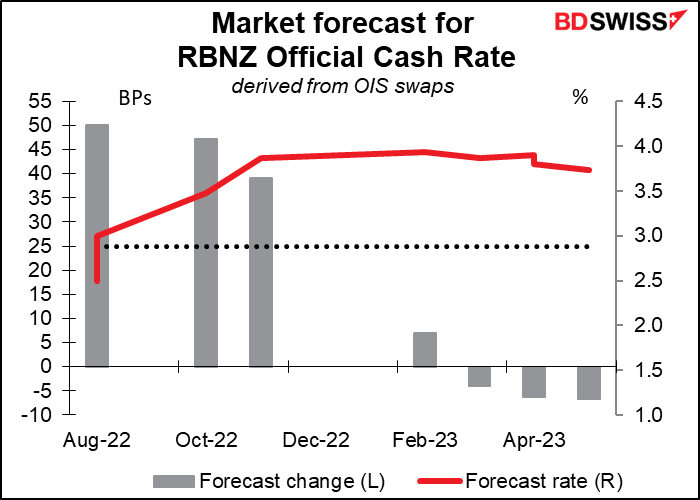

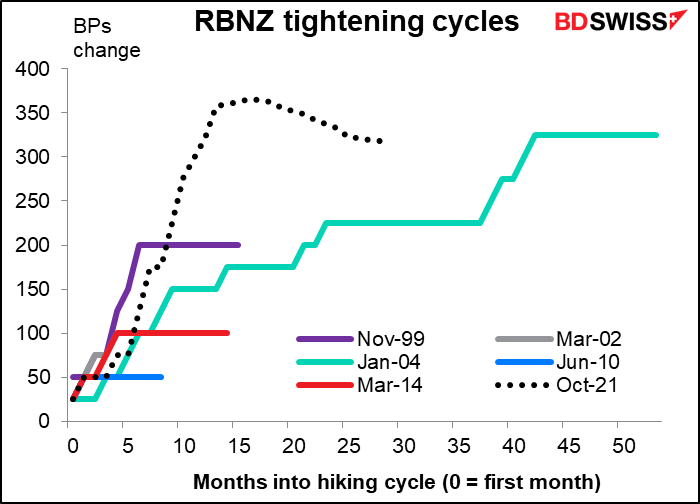

أما بالنسب للبنك المركزي النيوزيلندي، فمن المفترض أنه يقترب من نهاية دورة تشديد السياسة النقدية. وتتوقع السوق أن يقوم البنك برفع سعر الفائدة بمقدار 50 نقطة أساس في هذا الاجتماع ثم 50 نقطة أساس في اجتماع شهر أكتوبر و25 أو 50 نقطة أساس في اجتماع شهر نوفمبر وبعد ذلك تنتهي دورة التشديد.

وسيجعل هذا من دورة التشديد هذه دورة تشديد حادة جدًا. صحيح أن البك قد رفع أسعار الفائدة بنفس القدر تقريبًا في دورة التشديد التي قام بها بين عامي 2004 و2007 ولكنها كانت دورة استغرقت 48 شهرًا. وفي هذه الدورة فإنه من الموقع أن تكون أسعار الفائدة قد ارتفعت بمقدار 363 نقطة أساس خلال 17 شهرًا فقط.

وكما هو معتاد في الوق الحالي، فالأمر المهم ليس بالضرورة ما يفعله البنك وإنما المهم هو التغييرات التي تطرأ على بيان البنك – وما إذا كان البيان يشهد أي تخفيف في لهجة البنك. وفي هذا البيان فإنني أعتقد أننا يجب أن نتابع كلمة “بوتيرة سريعة”. فعلى سبيل المثال جاء في البيان الأخير “اتفقت اللجنة على أنه لا يزال من المناسب الاستمرار في تشديد الشروط النقدية بوتيرة سريعة للمحافظة على استقرار الأسعار…”. ولكن البنك حذف العبارة من التوجيهات المستقبلية لشهر يونيو والتي جاء فيها “اتفقت اللجنة على الاستمرار في رفع أسعار الفائدة الرسمية بوتيرة سريعة إلى المستوى الذي سيعيد تضخم أسعار المستهلكين إلى النطاق المستهدف.” وإذا حذف البنك العبارة بالكامل من بيانه فإن هذا ربما يشير إلى أنه بعد رفع أسعار الفائدة بمقدار 50 نقطة اساس أربع مرات متتالية (بافتراض بالطبع أنهم سيرفعون أسعار الفائدة بمقدار 50 نقطة أساس هذه المرة أيضًا) فإن البنك ربما يقوم بإبطاء الوتيرة إلى 25 نقطة أساس في المرة القادمة. وسيكون هذا الأمر سلبيا للدولار النيوزيلندي إن حدث. وفي المقبل، فإذا احتفظ البنك بالصياغة كما هي دون تغيير، فأنا أرى أن القرار لن يكون له تأثير كبير على العملة النيوزيلندية.

وستصدر بيانات التجارة النيوزيلندية يوم الجمعة.

البلدان الأخرى

لا يوجد الكثير من المؤشرات الاقتصادية الصادرة من منطقة اليورو، فليس لدينا مؤشرات مهمة إلا القراءة الثانية للناتج الإجمالي المحلي للربع الثاني (الأربعاء) والقراءة النهائية لمؤشر أسعار المستهلكين لشهر يوليو (الخميس). وعادة لا يتم تعديل القراءة الأولية للناتج الإجمالي المحلي بقدر كبير، مجرد 10 قاط أساس أعلى أو أقل على الأكثر، ولذلك نادرًا ما يكون هذا حدثًا مهمًا. وبالطبع فإن أي تغيير كبير في مؤشر أسعار المستهلكين سيتم متابعته باهتمام كبير. كما سنحصل أيضًا على قراءة استطلاع زد.إي.دبليو (الثلاثاء) وهو مؤشر للمعنويات.

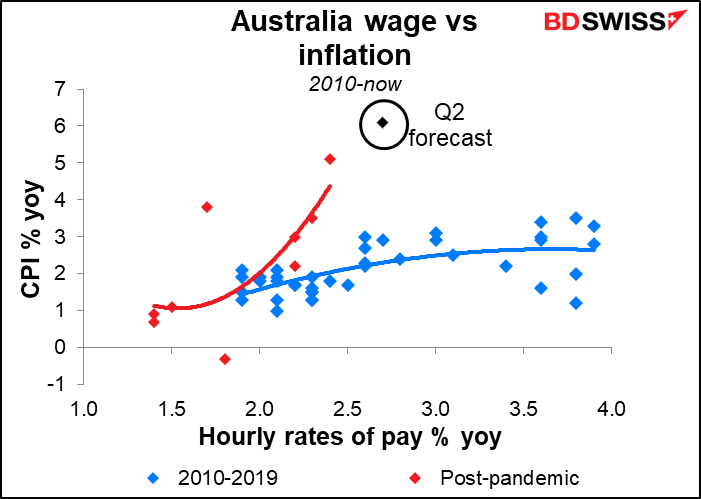

وستعلن أستراليا ع بيانات الأجور (الأربعاء) والوظيف (الخميس). وتحظى بيانات الأجور بأهمية كبيرة للغاية حيث اشار البنك المركزي الأسترالي مرارًا إلى الحاجة إلى نمو الأجور حتى تصل إلى مستوى يتوافق مع التضخم في النطاق المستهدف الذي يتراوح بين 2% و3%. ويتم نشر هذه البيانات بشكل ربع سنوي فقط وبالتالي يمكن أن يكون لها تأثير كبير عند صدورها. ومن المتوقع ارتفاع الأجور بنسبة 2.7% على أساس سنوي، وهو مستوى يتوافق مع مستوى التضخم قبل الجائحة والذي كان يبلغ نحو 2.8% على أساس سنوي – كما أنه متفق بقوة من النطاق المستهدف الذي يتراوح بين 2% و3%. ومن شأن ذلك شأنه أن يتيح للبنك المركزي الأسترالي الاستمرار في تطبيع السياسة النقدية، وهو أمر من المحتمل أن يكون إيجابيًا للدولار الأسترالي.

أما بالنسبة لبيانات التوظيف، فقد وصل معدل البطالة بالفعل إلى مستوى قياسي منخفض عند 3.5%، وبالتالي فلن يكون لهذه البيانات تأثير كبير.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT